こんにちは。FP2級、30代サラリーマンのうちたけ(@uchitake_enjoy)です。

つみたてNISAのポートフォリオをどう組もうか、悩んでいる方も多いかもしれません。

ポートフォリオなんて考えずに、自分の好きな銘柄を買うんだ!という方もいるかもしれませんね。

うちたけ

それはそれで、全く問題ないと思います。

しかし、どうやって銘柄を選んでいいかわからない。という方は、一般的な「ポートフォリオの組み方の目安」というものがありますので、この記事を参考にしていただければと思います。

あくまで目安であって、紹介するポートフォリオを推奨しているわけではないので、ご了承ください。

目次

ポートフォリオの組み方の目安とは?

一般的に、各年代ごとにポートフォリオの組み方の目安というものがあります。

株式と債券の割合を考える

うちたけ

ここで言うポートフォリオの組み方というのは、株式の割合と債券の割合をどうするのか?ということを指します。

なぜ、株式と債券の割合が重要なのかと言えば、バランスをとる必要があるからです。

必要があるから。と書きましたが、バランスを取った方が無難。というくらいのニュアンスだと思っておいてください。

うちたけ

一般的に、株式と債券は異なる動きをすることが多いと言われています。

株式相場が上がれば、債券相場が下がる。といった具合ですね(あくまで一般論です。絶対に逆の動きをするわけではありません。)

もちろん、相場が良い時はうれしいのですが、相場が悪い時。例えば不景気になって株価が下落してしまった場合、株式型の金融商品しか保有していないと、自分の資産が目減りしていくだけになります。

その時、少しでも債券型の金融商品を保有していれば、株式と逆の動きをすることがあるため、資産の目減りを軽減できる可能性があります。

うちたけ

逆もしかりです。バランスですね。

リスクの取り方は年代によって異なる

じゃあ、大きく値上がりすることもないということ?と思われるかもしれませんが、確かに、そういった側面はあります。

仮に株式のみでポートフォリオを組んでいれば、株式相場上昇の恩恵を最大限受けることができます。債券を組み込んでいたら、最大の値上がりが期待できないかもしれません。

うちたけ

えー?もったいない。と思う方もいるでしょう。

これは考え方、価値観にもよるところも大きいですし、立場や年齢によっても変わってくるかもしれません。

仮に、年齢に限った話をすると、70代になって今後の人生が見えてきたときに、値動きの激しいものを資産として持っておくのは得策でしょうか?

この資産があれば老後は安泰だ。と思っていたところに、リーマンショック級の不況が起きて資産が半分になってしまった。などということがあれば、目も当てられません。

逆に若い時であれば、仮に資産が目減りしてしまっても今後の人生は長いので、挽回できるチャンスは何回か訪れるでしょう。

うちたけ

つまり、年齢に応じてリスク(値動きの激しさ)に対する許容度が全く違ってきますよね。

長々と説明しましたが、つまり、年齢に応じたポートフォリオの組み方がある。というのはこういった理由です。

ポートフォリオの組み方の目安

では、どのようにポートフォリオを組むか?という目安なんですが、単純です。

株式の保有割合=100-自分の年齢

別の言い方をすると、

債券の保有割合=自分の年齢

ということです。

うちたけ

つまり、今、自分が30才だったら、株式の保有割合:債券の保有割合=70:30になるようにポートフォリオを組むといいですよ。ということです。

ただ、別に厳密に組む必要もないので、自分は32才だから、68:32だ。ということでもありません。

なので、ある程度ザックリでいいと思います。

20代の方であれば、株式の保有割合:債券の保有割合=80:20

40代の方であれば、株式の保有割合:債券の保有割合=60:40

といった具合です。

【年代別】つみたてNISAにおいて理想のポートフォリオを組むなら?

じゃあ、簡単だな。と思われたと思います。確かに、そんなに難しい話ではありません。

仮にあなたが30代で、つみたてNISAに捻出できるお金が1カ月あたり1万円だとしたら、株式型の投資信託に7,000円、債券型の投資信託に3,000円投資をすれば、見事に株式:債券=7:3になりますよね。

でも、つみたてNISAの銘柄において、純粋に債券だけ(債券100%)の投資信託というものがないんですよね。

うちたけ

iDeCo(イデコ)ならあるんですけどね。

つみたてNISAの銘柄って、金融庁が厳格な基準で選抜してきた銘柄です。で、「債券100%」の投資信託はない。

ではどうするか?債券と株式が組み込まれたバランス型の投資信託があるので、それを活用していくことになります。

つみたてNISAで購入できるバランスファンド

先に書いたように、ポートフォリオに債券を組み込む場合、つみたてNISAにおいては債券100%の投資信託はありません。

うちたけ

そのため、株式と債券が組み込まれている「バランス型」呼ばれる投資信託を組み込む必要があります。

バランス型と呼ばれる投資信託はいくつかありますが、信託報酬が低くおすすめの投資信託は以下の銘柄です。

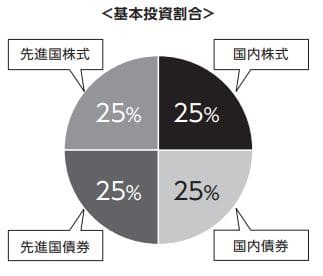

■ニッセイ・インデックスバランスファンド(4資産均等型)

うちたけ

国内債券、国内株式、海外債券、海外株式の4本のインデックスファンドを25%ずつ、均等に組み合わせたバランスファンドです。

株式50%、債券50%ですね。債券型の投資信託はこれをベースに考えていきます。

20代おすすめのポートフォリオ

株式と債券の割合を8:2になるように組みます。先に紹介した債券を含んだバランス型ファンド「ニッセイ・インデックスバランスファンド(4資産均等型)」は、株式と債券の割合は1:1です。

これに株式型の投資信託を組み合わせてポートフォリオを作ります。

株式型の投資信託→60%

バランス型の投資信託→40%

上の割合でポートフォリオを組むと、株式と債券の割合が8:2になります。

うちたけ

簡単だと思いますが、一応確かめてみましょう。

バランス型の投資信託を40%組み込んだ時、その中に含まれる株式型は半分の20%、債券型は20%ですね。

なので、純粋な株式型の投資信託60%とバランス型の中に含まれる株式型20%を合わせると、80%です。債券は20%です。

見事に8:2になりました。

うちたけ

純粋な株式型の投資信託のおすすめは、

■eMAXIS Slim 先進国株式インデックス

■eMAXIS Slim 全世界株式(オール・カントリー)

ですね。どちらもeMAXIS Slimシリーズです。先進国に投資をするか、全世界に分散して投資をするか。という違いがあります。

eMAXIS Slimシリーズは投信ブロガーが選ぶfund of the yearにおいて、高い評価を受けたファンドです。

投資の基本的な考え方として、色々なものに分散して投資をするとベター。という考え方があります。「分散投資」といいます。

株式、債券に分散するのも分散投資の1つです。資産の分散と言います。

また、地域を分散させるのも分散投資の一つです。

なので、セオリーから行けば、全世界に分散させている「eMAXIS Slim 全世界株式(オール・カントリー)」が無難ですが、若いうちはリスク許容度も高いので、先進国に絞ってもいいかな。と思います。

うちたけ

さらにいうなら、米国一本というものもあります。

■楽天・全米株式インデックス・ファンド【愛称】楽天・バンガード・ファンド(全米株式)

ですね。これは好みですが、米国の経済成長が今後も期待できる。と考える方であればこの投資信託もおすすめです。

つみたてNISA、20代のポートフォリオおすすめ

eMAXIS Slim 先進国株式インデックス→60%

ニッセイ・インデックスバランスファンド(4資産均等型)→40%

仮に月1万円の投資なら、6,000円を「eMAXIS Slim 先進国株式インデックス」、4,000円を「ニッセイ・インデックスバランスファンド(4資産均等型)」に。ということになります。

30代おすすめのポートフォリオ

基本的な考え方は20代のポートフォリオの組み方と同じです。株式型とバランス型への割り振りは以下の通りです。

株式型の投資信託→40%

バランス型の投資信託→60%

うちたけ

一応確かめておくと、バランス型内の株式と債券割合は、30%ずつです。

それを純粋な株式型の投資信託の40%と足すと、70%。株式:債券が7:3になります。

おすすめの銘柄は同じです。以下のうちで、お好みで。という感じですが、オールカントリーあたりが無難ですかね。なんとなくですけど。

■eMAXIS Slim 先進国株式インデックス

■eMAXIS Slim 全世界株式(オール・カントリー)

■楽天・全米株式インデックス・ファンド【愛称】楽天・バンガード・ファンド(全米株式)

実は30代は、もう1つ最適な投資信託があります

うちたけ

その投資信託だけ買えば、株式:債券=7:3の割合になっている。というものがあります。

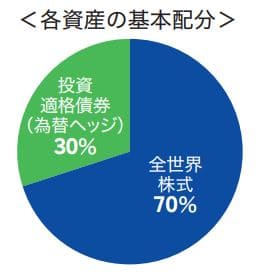

■楽天・インデックス・バランス・ファンド(株式重視型)【愛称】楽天・バンガード・ファンド(バランス株式重視型)

これですね。見事に株式:債券7:3で組まれたポートフォリオです。まさに30代のために存在する投資信託といっても過言ではない!

ただ、多少。多少ですよ。信託報酬が他に比べると高めなので、気になる方は上で紹介した方法で組み合わせる形式でもいいかもしれません。

ただ、管理は楽ですね。

つみたてNISA、30代のポートフォリオおすすめ

eMAXIS Slim 全世界株式(オール・カントリー)→40%

ニッセイ・インデックスバランスファンド(4資産均等型)→60%

または

楽天・インデックス・バランス・ファンド(株式重視型)【愛称】楽天・バンガード・ファンド(バランス株式重視型)→100%

40代おすすめのポートフォリオ

うちたけ

20代、30代の時と考え方は同じです。

株式型とバランス型への割り振りは以下の通りです。

株式型の投資信託→20%

バランス型の投資信託→80%

うちたけ

株式:債券6:4になっているはずです。簡単ですね。おすすめも同じです。(雑)

つみたてNISA、40代のポートフォリオおすすめ

eMAXIS Slim 全世界株式(オール・カントリー)→20%

ニッセイ・インデックスバランスファンド(4資産均等型)→80%

つみたてNISA、年代別で理想のポートフォリオを組むなら

ここで紹介したポートフォリオは、あくまで目安です。

うちたけ

これが絶対にいい。というわけではないですし、確実にもうかる。というものではありません

実際に私も全然違うポートフォリオを組んでいます。どちらかというと株式偏重型ですね。

とは言え、何も基準がないと何に、どのくらいの割合で投資をしていいのか見当もつかないと思いますので、ここで紹介したポートフォリオを参考に、自分自身でアレンジを加えていただければと思います。