こんにちは。FP2級、30代サラリーマンのうちたけ(@uchitake_enjoy)です。

今の世の中、転職やフリーランスになるために会社を退職する人も多いですよね。

うちたけ

転職や退職するときのiDeCo(イデコ)の手続き、難しくはないんですけど、分かりにくいんですよね。とても複雑。

この記事では、iDeCo(イデコ)に加入していた人が転職や退職をする時の手続きについてまとめていきます。

目次

転職するといってもいくつかのパターンがある

うちたけ

次のようなパターンがあります。

①会社員→会社員(DBあり、企業型DCあり、DB・企業型DCなし)

②会社員→公務員

③会社員→自営業

④自営業→会社員(DBあり、企業型DCあり、DB・企業型DB・DCなし)

⑤主婦→会社員(DBあり、企業型DCあり、DB・企業型DCなし)

うちたけ

っていうか、DBとかDCって何?ってなるかもしれません。

DBというのは「確定給付企業年金」で、企業型DCというのは「確定拠出年金」の「企業版」です。ちなみにiDeCo(イデコ)は「確定拠出年金」の「個人版」です。

もうこの時点ですでに???となるかもしれないのですが、イデコに加入している方が転職する時の手続き方法について、なるべく図を使いながら解説していきたいと思います。

企業年金(DB、DC)とは?

まず手続き関係について説明する前に、企業年金(DB、DC)とは何か?ということに簡単に触れたいと思います。

うちたけ

なぜなら転職先の企業に企業年金制度があるかないかでiDeCo(イデコ)の手続きが変わってくるからです。

確定給付企業年金(DB)とは?

従業員が受け取る「給付額」があらかじめ約束されている企業年金制度です。会社が運用の責任を負い、運用結果が悪ければ、企業が不足分を穴埋めします。DBとも呼ばれ、現在、最も普及している制度です。ろうきんの企業年金に係る役割発揮宣言より

確定拠出年金(DB)と異なり、企業が積立額を拠出し、運用し、給付するというものなので従業員にとってはかなり楽でお得な制度となっています。

確定拠出年金(企業型DC)とは?

会社が拠出する「掛金」が確定している企業年金制度です。加入者(従業員)が運用の責任を負い、運用結果によって給付額(年金資産)が変動します。

DCとも呼ばれ、確定給付企業年金(DB)に次いで普及し、かつ利用が拡大している制度です。なお、2012年1月からマッチング拠出制度が開始され、会社掛金に加えて、企業型DC加入者が自ら掛金を拠出することもできるようになり、企業年金に自助努力の側面も加わっています。ろうきんの企業年金に係る役割発揮宣言より

企業が掛金を拠出してくれるという点は確定給付企業年金(DB)と同じですが、運用を加入者の責任で行う、というのが大きく異なる点です。

うちたけ

企業が掛金を拠出してくれるなんてありがたいですよね。

企業年金とiDeCo(イデコ)の比較

DB、企業型DC、個人型DC(iDeCoのことです)を比較すると以下の通りです。

| 確定給付企業年金 (DB) | 確定拠出年金 (企業型DC) | 確定拠出年金 (iDeCo) | |

|---|---|---|---|

| 拠出額 | 企業が拠出 | 企業が拠出 | 自分で拠出 |

| 運用 | 企業が運用責任 | 自分が運用責任 | 自分が運用責任 |

| 支給額 | 決まっている | 運用成績次第 | 運用成績次第 |

それぞれの特徴がだいたい分かったところで、いよいよ転職した場合の対応について見ていきたいと思います。

iDeCo(イデコ)加入者の転職時の手続き

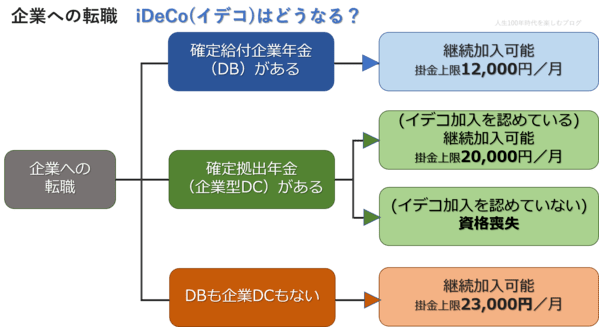

パターン(1)会社員→会社員(DBあり、企業型DCあり、DB・企業型DCなし)

ザックリとまとめると、以下のようになります。

①DBあり→iDeCo(イデコ)の継続可能。ただし掛金の上限は12,000円

②企業型DCあり→iDeCo(イデコ)への加入を認めていない場合がある。認めている場合の掛金上限は20,000円

③DB、企業型DCなし→iDeCo(イデコ)の継続可能。掛金上限は23,000円

確定拠出年金(企業型DC)の制度がある場合、iDeCo(イデコ)の加入を認めていない場合があるんですね。

①確定給付企業年金(DB)を実施している会社へ転職する場合

加入者としてiDeCo(イデコ)を継続する事が可能です。ただし、加入者となる場合、掛金の上限は12,000円となります。継続して加入者となる場合、以下2点の登録情報の変更届が必要です。

・加入者登録事業所変更届

・転職先の事業主証明書

DBの規約がiDeCo(イデコ)の資産受け入れを可能とする内容となっていれば、確定給付企業年金(DB)への移換が可能です。iDeCo(イデコ)の資産受け入れが可能か否かについては、転職先企業の担当部署に確認が必要です。 また、資格喪失届を提出し、運用指図者になることも可能です。

②確定拠出年金(企業型DC)を実施している会社へ転職する場合

うちたけ

主に2パターンあります。

A.企業型DC規約でiDeCo(イデコ)への加入を認めている場合

引き続きiDeCo(イデコ)を継続することが可能です。掛金の上限は20,000円となります。

手続きとしては「加入者登録事業所変更届 」に、転職先が記入した「事業所登録申請書兼第2号加入者に係る事業主の証明書 」を添付して、運営管理機関に提出する必要があります。

B.企業型DC規約でiDeCo(イデコ)への加入を認めていない場合

個人型確定拠出年金(iDeCo)の加入者の資格を喪失することになります。「加入者資格喪失届」を運営管理機関に提出する必要があります。主な手続きは以下の通りです。

・転職先企業が実施する企業型DCへ資産を移換する

・iDeCo(イデコ)の加入資格を喪失する手続きをとる

・転職先企業に移換手続きを申し出る

③確定給付企業年金(DB)も確定拠出年金(企業型DC)もない場合

引き続きiDeCo(イデコ)を継続することが可能です。掛金の上限は23,000円となります。DCと同様、継続して加入者となる場合、以下2点の登録情報の変更届が必要です。

・加入者登録事業所変更届

・転職先の事業主証明書

※資格喪失届を提出し、運用指図者になることも可能です。

イデコ加入者の転職時の手続きパターン(2)会社員→公務員(または自営業・主婦(夫)→公務員)

うちたけ

あんまり多くないパターンかもしれませんが。

加入者としてiDeCo(イデコ)を継続する事が可能です。掛金の上限は12,000円です。

会社員→公務員の場合は「加入者登録事業所変更届」及び「転職先の事業主証明書 」の変更届が必要です。

自営業・主婦(夫)→公務員の場合は「種別変更届」及び「転職先の事業主証明書 」の変更届が必要です。

イデコ加入者の転職時の手続きパターン(3)会社員→自営業

うちたけ

転職というより、退職して独立、という言い方の方が正しいかもしれませんね。

加入者としてiDeCo(イデコ)を継続(新規加入含む)する事が可能です。

この場合には第1号被保険者となりますので、掛金の上限が68,000円となります。(ただし国民年金基金、国民年金の付加保険料と合算)

「種別変更届」の提出が必要になります。※資格喪失届を提出し、運用指図者になることも可能 です。

イデコ加入者の転職時の手続きパターン(4)(5)自営業または主婦(夫)→会社員(DBあり、企業型DCあり、DB・企業型DCなし)

手続きは場合分けはパターン①とほとんど変わりません。

ただし、職業の種別が第1号被保険者または第3号被保険者から第二号被保険者にかわりますので、「加入者登録事業所変更届」に代わり「種別変更届」の提出が必要になります。

iDeCo(イデコ)加入者の転職時に必要な手続きまとめ

やはり会社員に転職するときが一番複雑です。転職する際には、転職先の企業年金制度なども少し気にしてみるのもいいかもしれません。

うちたけ

一応、iDeCo(イデコ)公式サイトにも手続き方法や規約・届書様式が載っていますのでご参考になさってください。

iDeCo(イデコ)公式|転職・退職された方へ

https://www.ideco-koushiki.jp/retirement/

規約・届書様式

https://www.ideco-koushiki.jp/library/style/

企業を退職した場合のiDeCo(イデコ)の手続き

うちたけ

では退職をする時、iDeCo(イデコ)の扱いはどうなるのでしょうか?

転職の手続きでも少し触れた通り、会社員→自営業、会社員→主婦(夫)のような場合は、退職をしても手続きをすれば引き続きiDeCo(イデコ)に加入継続することが可能です。

例えば会社員がフリーランスなどの自営業者になった場合には、第2号被保険者から第1号被保険者に代わり、掛金の上限も変わります。

主婦(夫)になるのであれば、第2号被保険者から第3号被保険者となります。

iDeCo(イデコ)はこの第〇号被保険者という区分によって「掛金の上限」が変わってくるので、手続きをする際にはそのあたりも考える必要も出てきます。

また、仮に手続きを忘れてしまった場合は、「自動移換」されてしまい不要な手数料が発生しますので注意が必要です。

自営業者(第1号被保険者)になった場合

iDeCo(イデコ)へ引き続き加入することが可能です。掛金の上限は68,000円になります(ただし、国民年金基金、国民年金の付加保険料と合算)

手続きとしては、国民年金の被保険者種別の変更の手続きが必要です。

主婦(夫)(第3号被保険者)になった場合

iDeCo(イデコ)へ引き続き加入することが可能です。掛金の上限は23,000円になります。

自営業者になった場合と同様に、手続きとしては、国民年金の被保険者種別の変更の手続きが必要です。

うちたけ

書類関係はiDeCo(イデコ)公式サイトに載っていますのでご参照ください。

iDeCo(イデコ)公式|転職・退職された方へ

https://www.ideco-koushiki.jp/retirement/

規約・届書様式

https://www.ideco-koushiki.jp/library/style/

手続きをしないと「自動移換」されてしまうので注意が必要

iDeCo(イデコ)公式サイトによれば、手続きをしない場合には「自動移換」されるということになっています。

企業型確定拠出年金に加入していた方が、転職・退職等により、加入者の資格を喪失した場合、6ヵ月以内に、個人別管理資産を個人型確定拠出年金(iDeCo)又は他の企業型確定拠出年金に移換、若しくは脱退一時金の要件を満たす場合に請求の手続きを行わなかった場合、その資産は、国民年金基金連合会に自動移換されます。イデコ公式サイトより

うちたけ

自動移換されてしまった場合、以下のデメリットがあるので必ず手続きが必要です。

(1)資産の運用ができない

(2)管理手数料の負担がある

(3)自動移換中の期間はiDeCo(イデコ)の給付要件となる加入者等期間に参入されない

うちたけ

きちんと手続きをとりましょう

転職・退職時にはiDeCoのことも忘れずに

どうしても転職・退職時は色々バタバタしてしましますが、iDeCo(イデコ)に加入している以上、iDeCoの手続きも行わなければなりません。

多少複雑で面倒なところもありますが、チャッチャと済ませてしまいましょう。